Verschil tussen kostenadministratie en management accounting

Share

Share

Kostprijsadministratie en management accounting zijn twee zeer cruciale takken van accounting discipline. Beide worden door de meeste organisaties gebruikt voor een betere werking. De hoofdgebruiker van zowel kostenberekening als management accounting is het interne beheer van een organisatie. Dit wekt de indruk dat zowel de kostenberekening als de management accounting hetzelfde zijn.

De verschillen tussen kostenberekening en management accounting zijn van een fijne aard en hebben kleine nuances. Kostprijsadministratie richt zich in wezen op de kwantitatieve aspecten. Hoewel management accounting een combinatie van kwantitatieve aspecten en kwalitatieve aspecten gebruikt.

Wat is kostenadministratie?

Kostprijsadministratie is een van de takken van de boekhouding. Het behandelt de verzameling, registratie, classificatie, vaststelling en analyse van de informatie en gegevens met betrekking tot de kosten die gemoeid zijn met de activiteiten en productieprocessen van een organisatie.

Kostprijsadministratie biedt zeer belangrijke en nuttige informatie voor de calculatie en helpt bij het bepalen van de prijs. Kostprijsberekening heeft drie belangrijke kostenelementen die er als volgt uitzien:

- Materiële kosten die voornamelijk worden geclassificeerd als directe kosten en indirecte kosten.

- Arbeidskosten die voornamelijk worden geclassificeerd als directe arbeidskosten en indirecte arbeidskosten.

- Kosten van overhead, zoals vaste kosten, kantoorkosten, verkoopkosten, algemene en administratieve kosten, enz.

De belangrijkste doelen van kostenadministratie zijn tracking-en productiekosten, vaste kosten en andere relevante kosten voor een bedrijf of organisatie. Dergelijke informatie helpt de organisatie bij het beheersen en verminderen van de verschillende kosten en het verbeteren van de operationele prestaties.

Kostenberekening voor een organisatie wordt meestal uitgevoerd door eigen medewerkers. Informatie en verantwoording van kosten worden niet noodzakelijkerwijs gerapporteerd of ingediend aan het eind van het boekjaar.

Wat is Management Accounting?

Management accounting is een van de belangrijke takken van de boekhouding. Management accounting is ook bekend als management accounting. Het is bedoeld om het management van een organisatie te dienen, met name het topmanagement. Het behandelt de verzameling, opname, classificatie, analyse en presentatie van gegevens en informatie met betrekking tot de kwantitatieve en de kwalitatieve aspecten. Het behandelt zowel de financiële als de niet-financiële aspecten van de activiteiten van een organisatie.

Management accounting biedt informatie die nuttig en nuttig is bij het nemen van beslissingen, het maken van beleid, plannen, budgetteren, voorspellen, vergelijken en evalueren van managementprestaties.

Overeenkomsten tussen kostenadministratie en management accounting:

Veel van de fundamentele processen van kostenadministratie en management accounting zijn vergelijkbaar. Beiden vereisen een essentiële kennis van boekhoudkundige grondbeginselen en principes. Zowel kostenadministratie als management accounting maken gebruik van veel vergelijkbare procedures en technieken voor boekhouding, berekening en analyse.

Beide streven ernaar om accurate en relevante gegevens en informatie te verstrekken om het management te helpen bij het nemen van beslissingen en het verbeteren van de operationele prestaties van een organisatie.

De informatie en verklaringen verstrekt door zowel kostenberekening als management accounting worden opgesteld met verwijzing naar een bepaalde periode, maar niet noodzakelijkerwijs gerapporteerd of ingediend aan het eind van het boekjaar. Beide worden voornamelijk gebruikt door het interne management of de medewerkers van een organisatie.

Belangrijkste verschillen tussen kostenadministratie en management accounting:

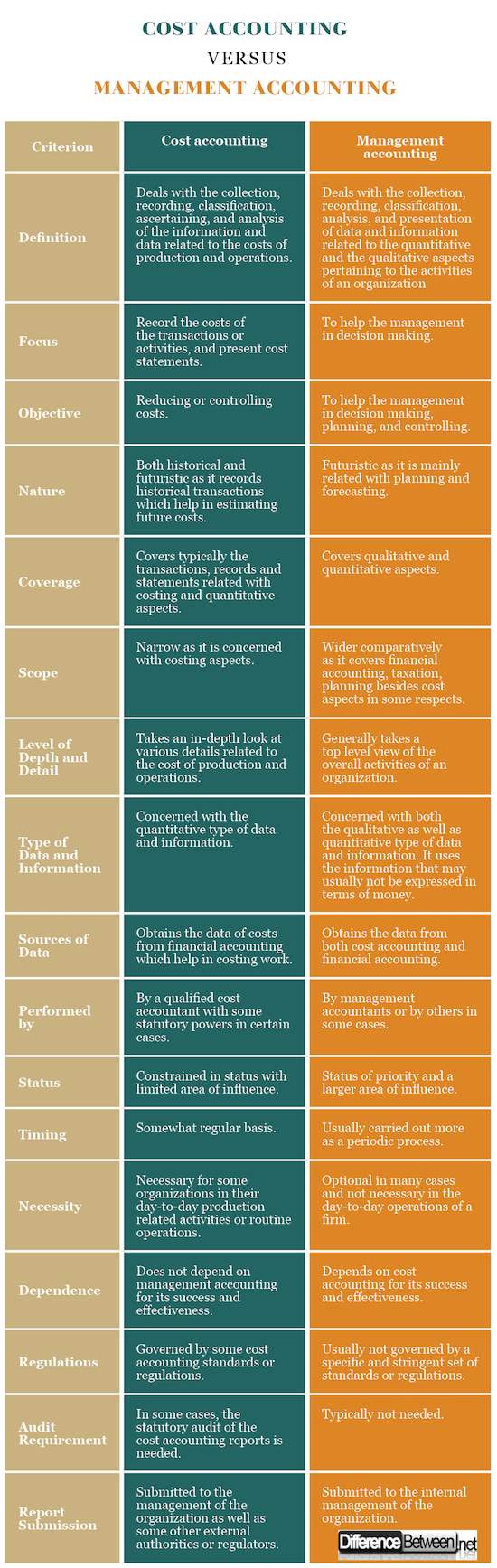

- Definitie: kostenberekening houdt zich bezig met het verzamelen, vastleggen, classificeren, vaststellen en analyseren van de informatie en gegevens met betrekking tot de kosten van productie en bewerkingen; terwijl management accounting zich bezighoudt met het verzamelen, vastleggen, classificeren, analyseren en presenteren van gegevens en informatie met betrekking tot de kwantitatieve en kwalitatieve aspecten van de activiteiten van een organisatie.

- Focus: De primaire focus van kostenberekening is om de kosten van de transacties of activiteiten nauwkeurig vast te leggen en kostendeclaraties te presenteren; terwijl de primaire focus van management accounting is om het management te helpen bij het nemen van beslissingen.

- Doelstelling: doel van kostenadministratie is het verlagen of beheersen van kosten; terwijl het doel van management accounting is om het management van het bedrijf te helpen bij de besluitvorming, planning en controlling. Met andere woorden, effectieve en efficiënte prestaties van een organisatie zijn het doel van management accounting.

- Aard: Kostprijsadministratie is zowel historisch als futuristisch omdat het historische transacties registreert die helpen bij het schatten van toekomstige kosten; maar management accounting is futuristisch omdat het voornamelijk te maken heeft met planning en prognoses.

- Dekking: Kostprijsadministratie omvat doorgaans de transacties, records en verklaringen met betrekking tot calculatie en kwantitatieve aspecten; terwijl management accounting hoofdzakelijk betrekking heeft op kwalitatieve en kwantitatieve aspecten.

- Toepassingsgebied: de reikwijdte van de kostenberekening is beperkt, aangezien deze betrekking heeft op kostenaspecten; terwijl de reikwijdte van management accounting breder is in vergelijking met de financiële boekhouding, belastingen, planning naast kostenaspecten in sommige opzichten.

- Diepte en Detail: kostprijsberekening neemt een diepgaand onderzoek naar verschillende details met betrekking tot de productiekosten en bewerkingen; terwijl management accounting in het algemeen een bovenaanzicht van de algemene activiteiten van een organisatie neemt.

- Type gegevens en informatie: kostenberekening houdt zich bezig met het kwantitatieve type gegevens en informatie; maar management accounting houdt zich zowel bezig met het kwalitatieve als het kwantitatieve type gegevens en informatie. Het gebruikt de informatie die meestal niet in geld uitgedrukt wordt.

- Bronnen van gegevens: kostenberekening verkrijgt de gegevens van kosten uit financiële boekhouding die helpen bij het calculeren van werk; maar management accounting verkrijgt de gegevens van zowel de kostprijsadministratie als de financiële administratie.

- Uitgevoerd door: de kostenberekening wordt uitgevoerd door een gekwalificeerde kostenaccountant met in sommige gevallen een aantal wettelijke bevoegdheden; terwijl management accounting wordt uitgevoerd door managementaccountants of door anderen in sommige gevallen.

- Status: kostenberekening is beperkt in status met beperkt invloedsgebied; terwijl management accounting status van prioriteit en een groter invloedsgebied heeft.

- Timing: kostenberekening wordt op een enigszins regelmatige basis uitgevoerd; terwijl management accounting gewoonlijk meer als een periodiek proces wordt uitgevoerd.

- Noodzaak: Kostprijsadministratie is noodzakelijk voor sommige organisaties in hun dagelijkse productiegerelateerde activiteiten of routinematige operaties; terwijl management accounting in veel gevallen optioneel is en niet noodzakelijk in de dagelijkse bedrijfsvoering van een onderneming.

- Afhankelijkheid: de kostenberekening is niet afhankelijk van het feit dat het management het succes en de doeltreffendheid ervan boekt; maar management accounting is afhankelijk van de kostenberekening voor het succes en de effectiviteit.

- Voorschriften: de kostenadministratie wordt bepaald door enkele standaarden of voorschriften voor kostenberekening; maar management accounting wordt meestal niet beheerst door een specifieke en strenge reeks normen of voorschriften.

- Auditvereiste: in sommige gevallen is de wettelijke controle van de kostenberekeningrapporten nodig; maar de wettelijke controle van de verslagen van management accounting is meestal niet nodig.

- Indienen van rapporten: verslagen over de kostenberekening worden ingediend bij het management van de organisatie, evenals bij enkele andere externe autoriteiten of toezichthouders; maar management accounting rapporten worden voorgelegd aan het interne management van de organisatie.

Kostprijsadministratie versus Management Accounting: vergelijkingsgrafiek

Samenvatting van Accounting Accounting Verses Management Accounting

Samenvatting van Accounting Accounting Verses Management Accounting

Samenvatting van Accounting Accounting Verses Management Accounting

Samenvatting van Accounting Accounting Verses Management AccountingKostprijsadministratie en management accounting zijn beide twee belangrijke onderdelen van de boekhouding. Beiden hebben kennis van de grondslagen voor accounting nodig, gebruiken een aantal vergelijkbare technieken of processen en helpen bij het waarborgen van efficiënte en effectieve operaties van een organisatie.

Maar ze hebben veel verschillen. Kostprijsadministratie is gericht op kostprijsberekening en kwantitatieve aspecten, beperkt qua omvang en noodzakelijk voor veel organisaties. Management accounting is gericht op zowel kwalitatieve als kwantitatieve aspecten, ruimer van opzet, toekomstgericht, optioneel en helpt bij het nemen van beslissingen.